はじめに

2月10日の発表直後から2連続寄らずのストップ高を記録した、コラントッテの2023年9月期1Q決算説明資料を読み解いて行きます。

コラントッテは磁気ネックレスを主力商品とする上場間もない企業ですが成長著しい反面、まだまだその成長に見合う人気がなく割安で放置されている状態と言えます。

今回の決算発表で急騰はしたものの、もとの評価が低すぎた部分もありますので、まだまだ上昇余地はありそうです。

基本情報

2023年9月期 第1四半期説明資料

今回は2月10日に発表された爆益決算の内容をみていきながら今後の発展性を占っていきたいと思います。

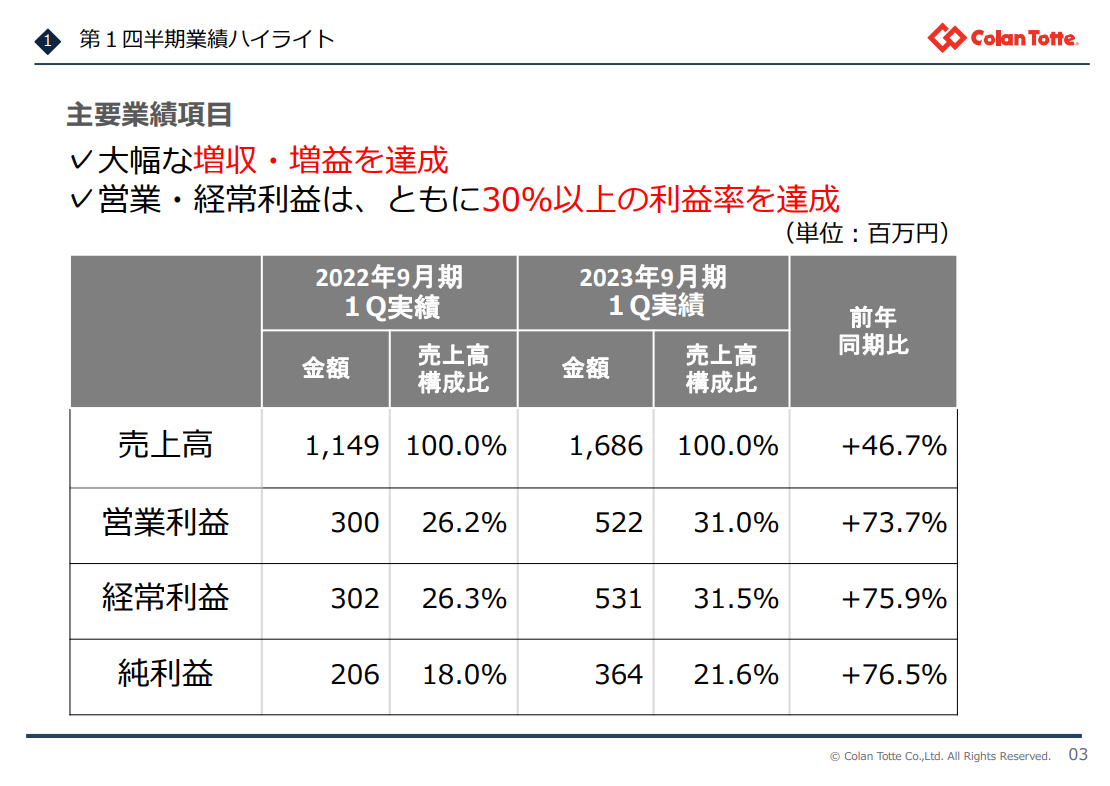

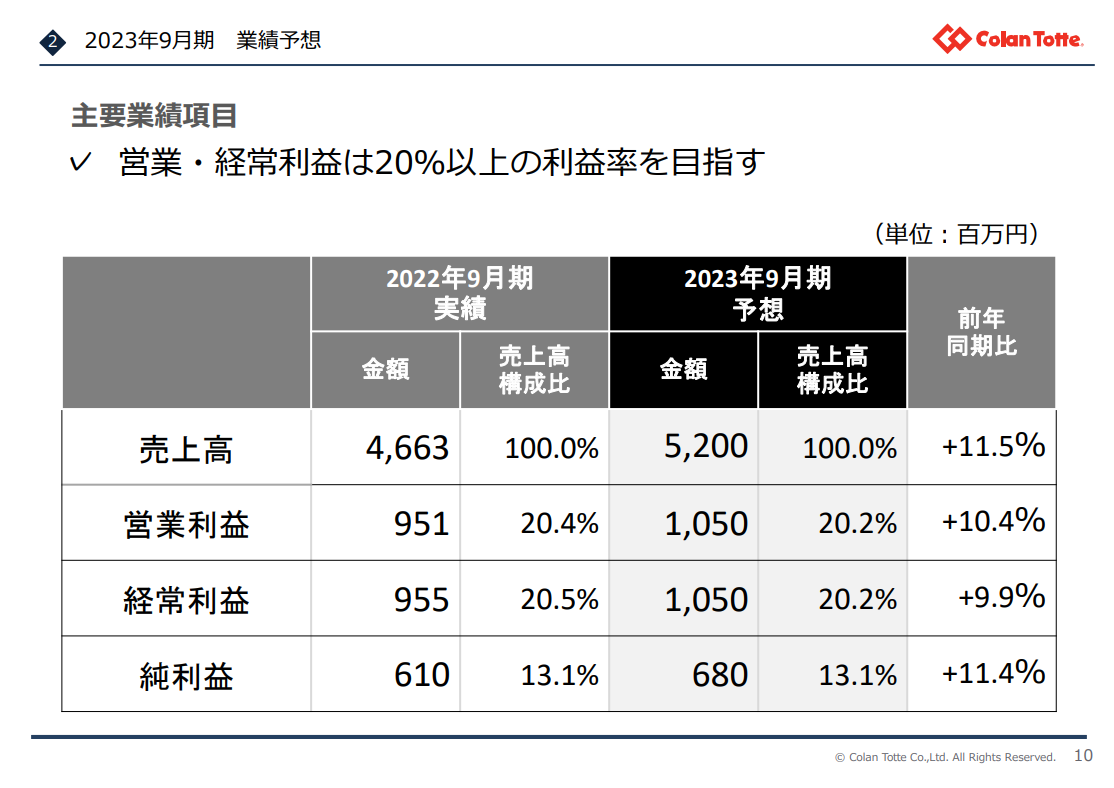

昨年1Q比で売上が46%増という高い伸びを見せていますが、それより遥かに高い率で利益が伸びています。利益率を大きく伸ばしながら売上が加速しているのは、商品力、競争力にかなり余裕があるということであり、伸び代を強く感じさせます。

コロナ禍においても業績を伸ばしていましたが、コロナ禍明けでスポーツ系のアウトドア需要も伸びてきていそうですね。

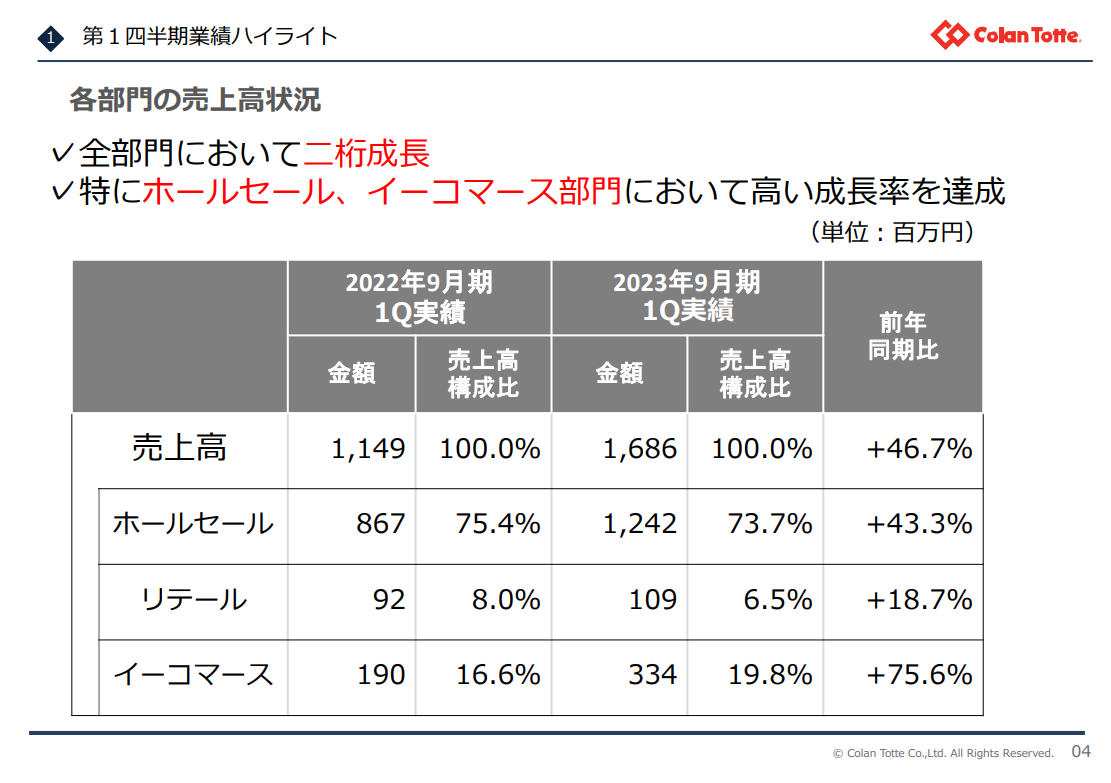

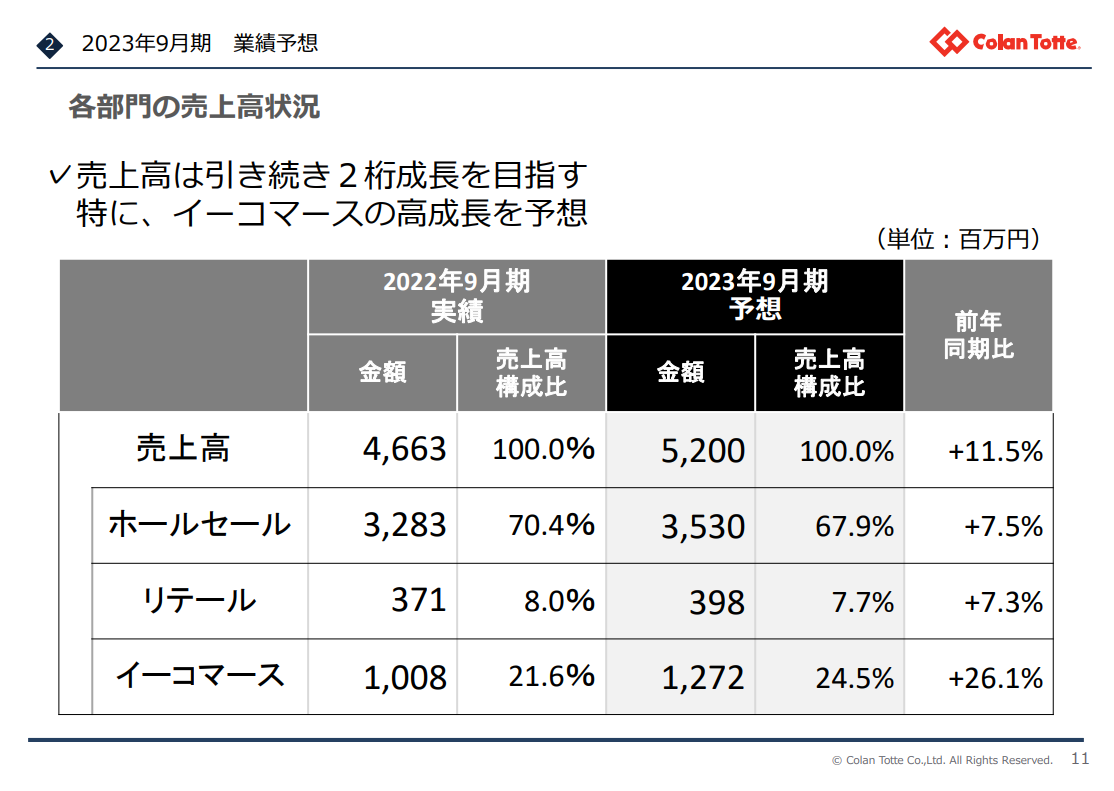

リテール部門は下のスライドにある通り自営の店舗での売上ですが、これは店舗数が少なく全体の売上のインパクトはそこまでない状況。

一方でホールセール、ネットが爆伸び。ネットが伸びているということは、知名度が伸びているとも言えそうです。楽天、アマゾンの磁気ネックレスのランキングをみるとほとんど上位はコラントッテ商品が独占しているような状態で、磁気ネックレス分野でのドミナント戦略が効果を上げているといえそうです。

リテール部門が16店舗ということでわかりやすいので、売上からその様子を伺ってみることにします。

今期のリテール部門での売上は109百万円とあります。16店舗で割ると1店舗あたり平均6.8百万円。さらに3ヶ月ですので1ヶ月あたりの1店舗あたりの売上は2.3百万円になります。

これは30日営業したとすると1日あたり7.5万円の売上ということになります。この部分はまだまだ利益貢献が少なそうですね。逆に伸び代が多くありそうです。コロナ禍明けの人出増に加えてイオンモール利用客の層に対する知名度向上が一つの鍵になりそうです。

売上高営業利益率が今期急進しています。この急進に売上増が重なって今回の超絶好決算の要因になっています。

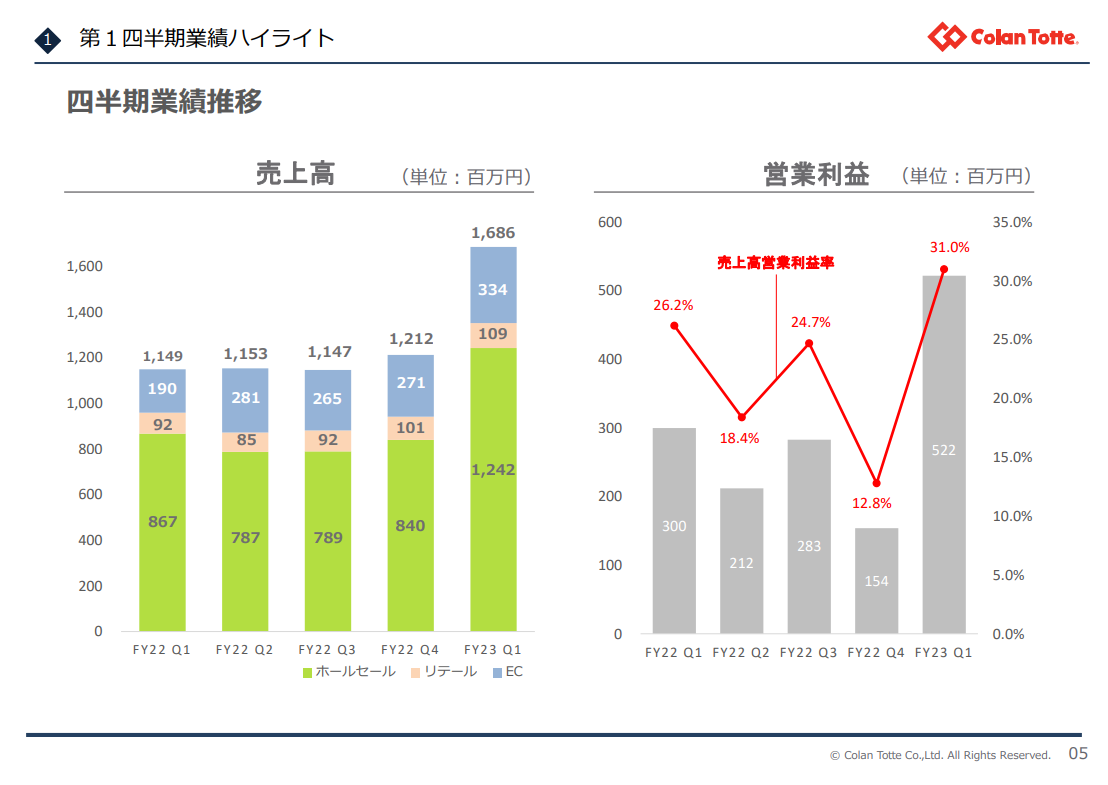

昨年の傾向を見ても利益率は1Qが最もよく、2Qで落ちていることに注意です。ホールセールの売上も大きく昨年2Qで落ちていて、それをECでカバーしています。この点は次の決算を前にして注意が必要なポイントになってきます。今回の凄まじい利益率がそのまま続いた場合、年間で利益が現在の予想の2倍になってしまうと想定して株価が高騰していった場合は失望決算と取られる可能性があるためです。

ただしECの伸びは依然堅調であり、これが続くようだと売上成長は確保できるかもしれません。また昨年より人出が良いことからホールセールでの落ち込みもそれほど厳しいものではないかもしれません。そのへんが注目ポイントになってきそうです。

また売上が急進しているのは、特需なのか堅実な成長なのかが気になるところですよね。

業績ハイライトでトップに来ているのが「ココチモ」限定モデルです。限定モデルを紹介しているということで、ここでの主な大口需要家はココチモさんのようですね。

ココチモはユーキャンが展開する通販サイトで、ココチモのサイトと楽天のサイトが主な販売チャネルのようですね。コラントッテにとっては卸売の扱いなのでホールセール部門ですが、消費者にとってはECの形態であって、やはり伸びているのはネット通販での展開ということのようです。

ココチモの販売力はよくわかりませんが、ユーキャンというと肩こりとも組み合わせは悪くなさそうだし、今後が楽しみな販売チャネルになりそうですね。

こちらは季節要因の色合いが強そうなクリスマスモデルですね。ただお子様向け商品というわけではないので、どこまでクリスマスが特需要因になるのかな、というところです。

新商品が順調に立ち上がっているのは純粋によいことですね。ネックレス以外の商品の伸びが今後の鍵になってきそうです。

人での回復とともに今後の鍵になりそうなのが、この契約選手とともに行うイベント販促会ですね。

たまたまかもしれませんがピックアップされているのが12月のイベントということで、コロナ禍がようやく落ち着いてきたからこそ加速できた部分があるかもしれません。リテール部門のテコ入れの部分もあるでしょう。おそらく直営全店舗、ホールセールの有力店でこの取組を今後どんどん展開していくことで知名度向上に努めていくことになりそうです。

www.colantotte.jp

こちらのようにエース級の人気を誇る選手になると特別モデルとともにキャンペーンも打っていけます。これはもう肩こり以上にファンへのよいサービスと体験を提供することになりますね。

個人的にはVtuberとのコラボでVtuberモデルを作るような展開もあるのかなと思ったりします。かなり顧客ロイヤリティが高いですし、年齢層は若いですが肩はこりますからね。

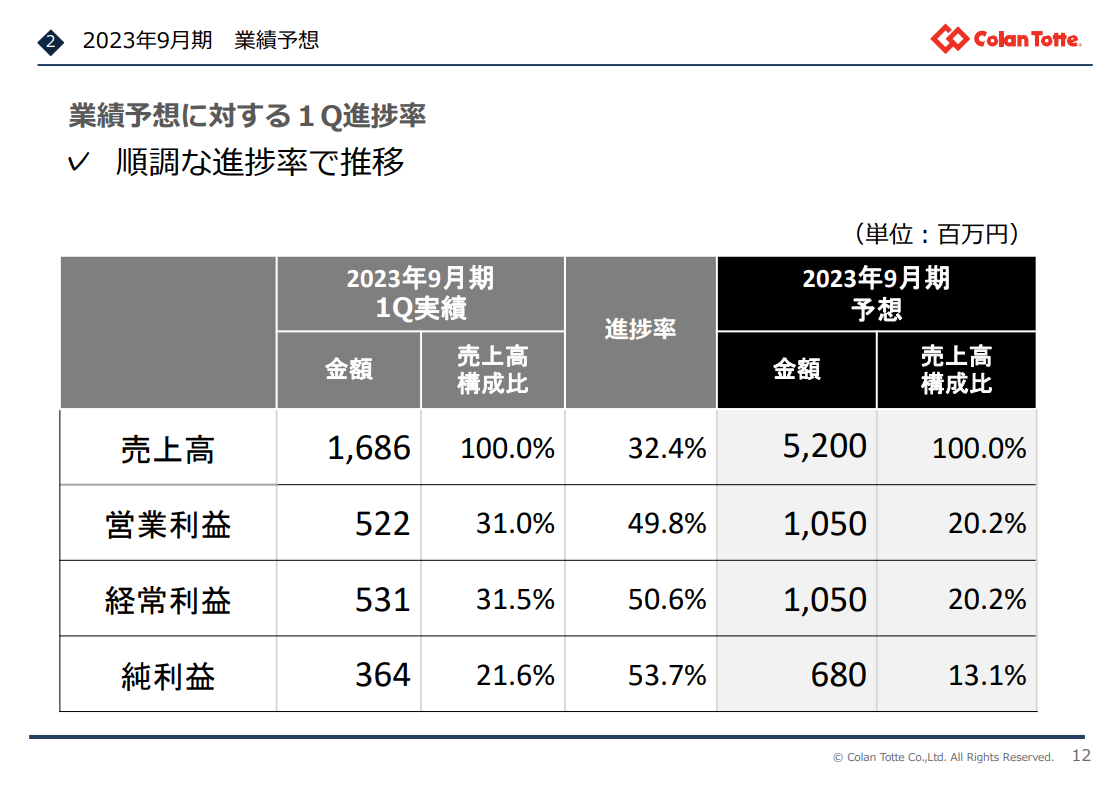

こちらは上方修正をまだおこなっていない今期予想です。1Qの実績がでた今、非常に保守的であったということになりますね。

なので今後の上方修正は確実視されています。問題はその上昇修正幅というところになりそうです。おそらく最初は刻んでやや保守的な上方修正を出しつつ、最終的には100%の利益成長までもっていければ相当なビッグサプライズですよね。そういうことを期待させる1Q決算です。とはいえ例年1Qの利益が高いことは抑えておきましょう。

利益進捗がすでに半分行ってしまっていますから1Qとしては順調すぎる滑り出しということになりそうです。この数字でなお上方修正前のいまですらPER15倍程度は流石に人気と業績が釣り合っていないのではと考えています。市況次第ですが堅くみても1400~1500円程度の株価は妥当な線だと思いますが、どうでしょうね。

もちろん市況全体は米国景気や株価に大きく左右されるわけですが、下がれば安心して拾っていける銘柄の一つだと考えられます。

逆に下値不安が少ない銘柄であるため、あまり上がってしまわずレンジを形成してくれると利益を伸ばしやすいともいえますね。

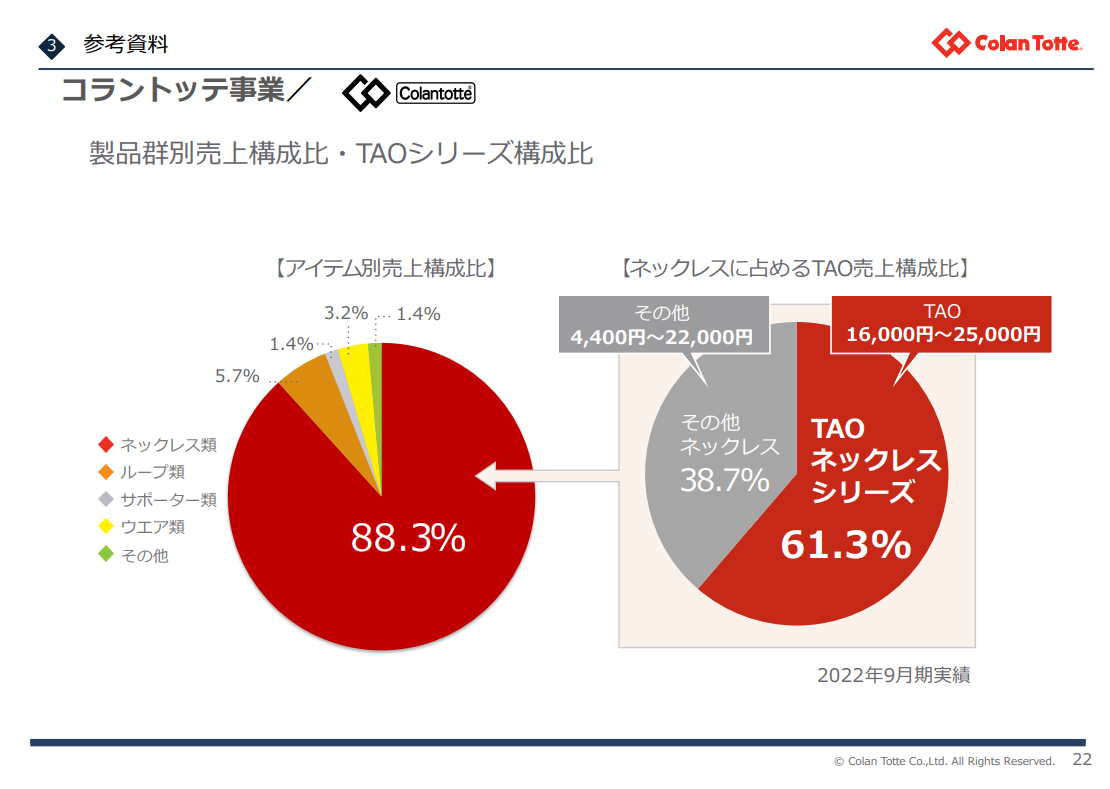

20000円以上の売価の商品がラインナップの半数を占めているあたり、知名度はまだまだではあるもののブランド力がそこそこついてきているようですね。そのため利益率を高く維持しやすい部分もあるかもしれません。

公開されている内容を見る限り、作っている職人は国内の方だし、磁石や金メッキの18金、七宝焼の原材料費は高騰してもしれているということで為替や資源インフレにも強い経営体質だと考えられます。現にインフレが厳しいこの1年で順調に業績・利益率を伸ばしていますからね。

売上構成比を見る限り、サポーターやウェアは立ち上げ直後といえど圧倒的にアクセサリが強いですね。

サポーターやウェアは肩こり商品のイメージとは直結していますが、どちらかというとアクセサリにプラスして機能性、という売り方に注力したほうが良いのかな、という風には見えます。下着などではそこまで大きな利益率を見込みにくそうというところもありますね。

しかしウェア方面でのホルダーの期待としては、ユニクロなどアパレルのビッグネームとのコラボがありますね。ユニクロとのコラボがあった日には去年のワークマンコラボのときのように2連ストップ高は最低でもあったあと、値幅4倍適用でどこまで伸ばせるかという祭りになりそうです。

おわりに

ともかく今回の決算は隙がない、完全無欠の1Q爆裂決算だったということかと思います。隙がない中で気になる点はリテール部門の伸びではありますが、これはコロナ禍からの本格的な回復で伸びてくるでしょうし、ホールセールもそれにつれてさらに伸びるのではと期待してしまいますね。

目立った契約選手のなかではスケート選手が多く、スケートシーズンというと冬ですが、そのオフシーズンにもキャンペーンを打ったりしていますし、このあたりもかなり今後の展開が楽しみです。

またECでは中国のサイトが以前紹介されていました。そのあたりでも金金キラキラのネックレスの伸びが気になるところです。中期的にこの海外での越境ECが3本柱の一つになっていますからね。今後の伸びのカギを握る重要なファクターであることは間違いありません。